自由度の高い働き方として、弊社電話代行サービスのご利用が多い個人事業主の間でも注目されているのですが、保険や年金については個人事業主になると苦労するという話もよく見聞きします。そこで今回は、改めて個人事業主の保険や年金について詳しく触れていきたいと思います。

個人事業主の電話代行利用について、渋谷オフィスのページでも詳しくご紹介しています >

国民健康保険について

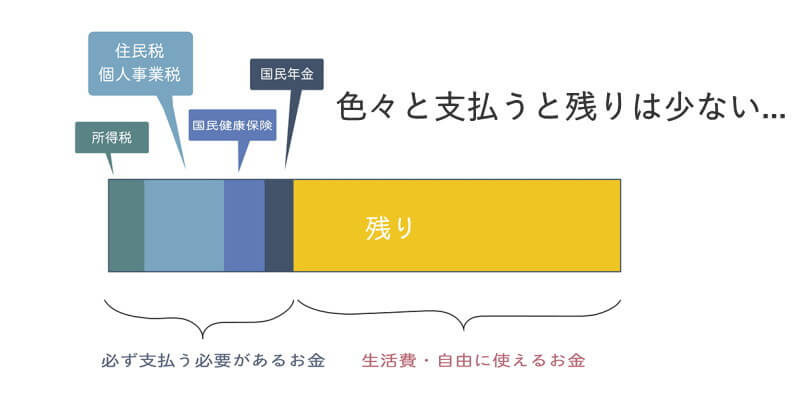

まずは、国民健康保険についてです。企業に勤めていると基本的には社会保険に加入することになりますから、健康保険料に関してはご存知のように、加入者とその加入者が働いている企業が半分ずつ負担することになります。

しかしながら、個人事業主の場合には国民健康保険に加入した上で保険料は全額自己負なります。国民健康保険というのはそれぞれの市区町村が運営している医療保険でありますから、市区町村によって年間で数十万円も金額が違ってきます。

引っ越しで国民健康保険の金額の違いに驚く方もいるくらいなので、引っ越しを考えている方は事前にリサーチしておいたほうがいいでしょう。

国民年金・国民年金基金について

次は、国民年金・国民年金基金についてです。企業に勤めている方の場合、厚生年金保険というものに加入することになります。ご存知のように国民年金(基礎年金)に厚生年金が上乗せされる形で2階建てで給付される公的年金になります。

そのため、企業に勤めている方は国民年金の金額に厚生年金の金額がプラスされて給与から天引きされます。また、厚生年金につきましても、加入者とその加入者が働いている企業が半分ずつ負担することになります。

個人事業主の場合は『国民年金』いわゆる基礎年金へ加入することになります。一定の条件を満たすことができれば免除してもらえることもありますが、20歳から60歳の方であれば必ず加入する必要のある年金制度でもあります。国民年金の支給額は国民年金保険料を納付した期間によって支給額が変わります。

また、国民年金の受給要件につきましては10年以上の加入が条件となります。現在は基本的に65歳からの受給になりますが、

60歳~64歳に繰り上げて受給を開始することも可能です。但し、受給額が減額されるので注意が必要です。

この国民年金に上乗せして加入できる公的な年金制度が国民年金基金です。自営業やフリーターなどの国民年金第1号被保険者の方が対象となっています。企業に勤めている方との年金の格差を埋めるために作られたものなので、国民年金だけでは不安という個人事業主の方は国民年金基金へ加入することになります。

国民年金基金は基礎年金が1階だとすると、いわゆる2階建て部分にあたります。国民年金基金に加入するためには国民年金に加入している必要があります。国民年金が未払いの人、免除されている人、農業者年金の被保険者の人は国民年金基金に加入することができません。

また、国民年金基金は会社員になると厚生年金に変わりますので加入資格を失います。しかし、国民年金基金の掛金は年金として将来受給することができます。

ご存知のように日本の年金制度というのは実質的には崩壊しているとも言われていますし、それに数十年先のことは誰もわかりません。したがって個人事業主の方は年金以外で自分の老後を支えてくれるものを見つけておく必要があるでしょう。年金だけを頼るのはリスクが大きすぎるのではないかと思います。

2022年からは、ついに高校でも投資の授業が開始されます。やはりこの先、「資産形成」や「投資」の勉強をしておかなければならない、という視点や考え方には賛成です。但し、きちんとした投資の授業ができる教員がいるかいないかが問題のようです。

その他の社会保険について

その他の社会保険としては、40歳以上の方は介護保険も挙げられます。ありがたいことに、介護保険に関しては企業に勤めている方も個人事業主の方も特に違いはありません。今は元気でも先のことはわかりません。しっかりと保険料を支払って、備えておきましょう。

また、雇用保険や労災保険に関してですが、個人事業主の方自身が加入することは基本的にできません。建設業などの特定の業種であれば個人事業主の方でも加入できる可能性がありますので、しっかりと調べておきましょう。どちらにしても、雇用保険や労災保険に相当するものは自分自身で用意するしかありません。

小規模企業共済とは?

個人事業主の方におすすめしておきたいのが小規模企業共済というものです。小規模企業共済に関しては少し前にSNSなどでも話題になっていましたので、ちらっと見聞きしたという方も多いかもしれません。個人事業主の方にとっては心強い味方となってくれる存在ですので、有効活用していきましょう。

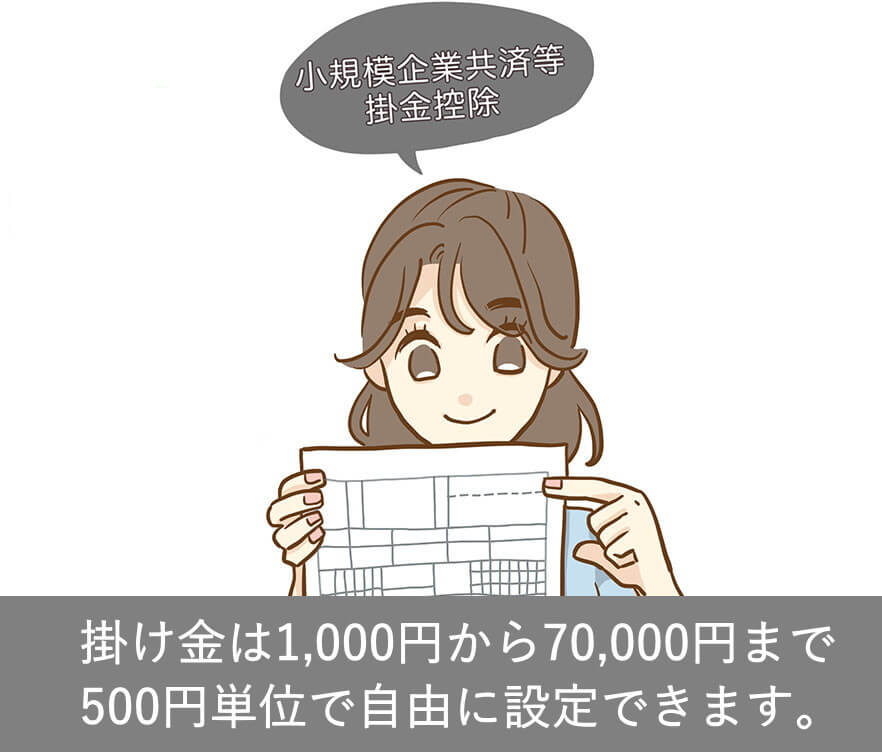

小規模企業共済というのは国の機関である中小機構が運営する制度で、小規模企業の経営者や役員、個人事業主の方などのための積み立てによる退職金制度になります。個人事業主の方が自分のために退職金を積み立てる制度と理解しておけばOKです。

こういった制度の場合、掛け金が負担になりやすいのですが、小規模企業共済であれば月々の掛け金は1,000円から70,000円まで500円単位で自由に設定ができるようになっています。おまけに、加入後も増額や減額ができるようになっています。また、確定申告の際には掛け金全額を課税対象所得から控除できるので、節税効果も大きいです。

また、この小規模企業共済の共済金は退職や廃業時に受け取りができるのですが、満期や満額といったものはありません。受け取りに関しては、一括や分割、一括と分割の併用が選択できるようにもなっています。さらに、契約者の方であれば掛け金の範囲内で事業資金の貸し付け制度も利用できるようになっています。

個人事業主の方はとにかく自分自身で備えをすることが大切です。その第一歩として、小規模企業共済への加入をおすすめします。無理のない範囲で積み立てをおこなっていきましょう。

【この記事を見た人がよく見ている記事】